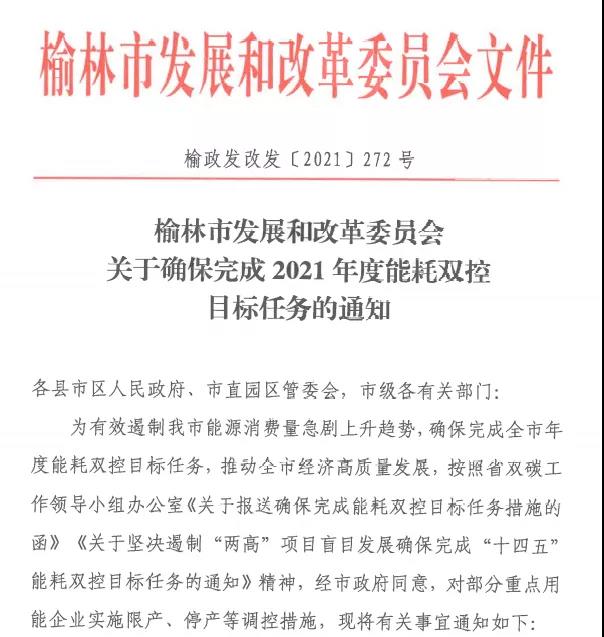

9月15日,陕西省榆林市发布《关于确保完成2021年能耗双控目标任务的通知》!最高限产60%!

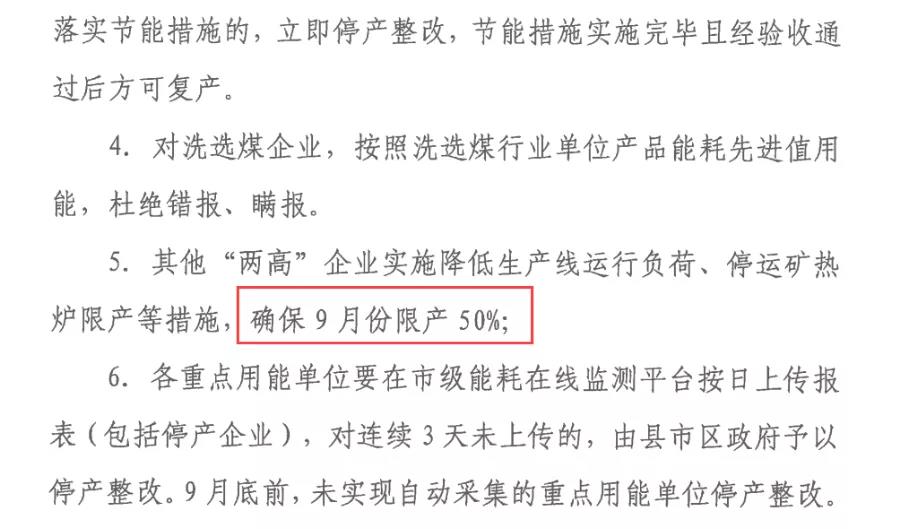

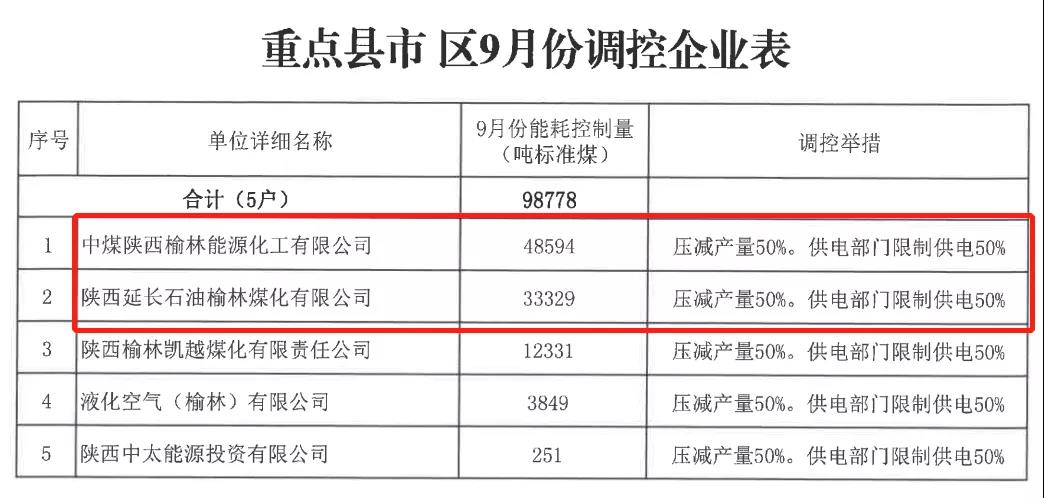

文件表示,将对部分重点用能企业实行限产、停产等调控措施,调控时间长达4个月!其中,新建成的“两高”项目不得投入生产;新建已投产的“两高”项目将限产60%;其余“两高”项目将降低生产负荷,限产50%!

但考虑当前EVA的利润较好,不排除延长中煤榆林能化降低聚烯烃负荷,提高EVA负荷的可能性,如此PE产量损耗提升。

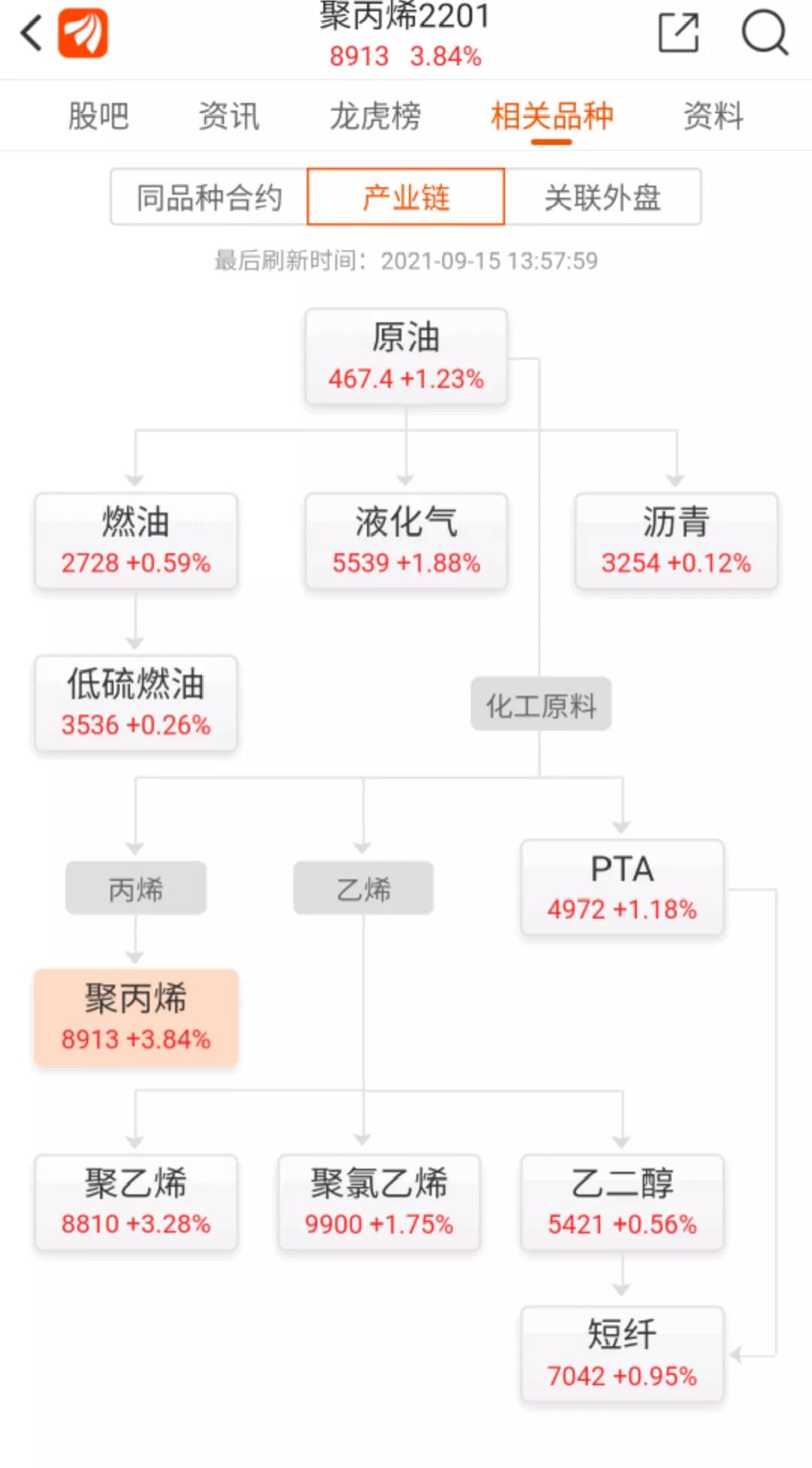

受消息面影响,9月15日聚乙烯期货大幅上涨,结算8715元/吨,较昨日涨185元/吨。现货市场内现货成交区间跨度较大,在100-150元/吨左右,华东地区线型熔指2的7042实盘价格在8600-8700元/吨,终端对后市现货贸易商开始出现惜售心理,市场参与人士对后市走势存疑,入市补库,现货成交重心也就不断被推高。

这里,分三块来分析一下聚烯烃这波上涨的原因:能耗双控、动力煤强势上涨、MTO利润压缩。

首先,榆林能耗双控是推动近日聚烯烃上涨的强驱动。能耗双控对PP和PE的损耗量分别为19.45万吨和17.02万吨,将较大幅度影响四季度的供需差,聚烯烃的四季度供应过剩的预期,会得到一定程度缓解。在上半年双控不达标的省市中,如果宁夏的宝丰和神华也参考榆林的措施,产量预计会继续减少,从而推动聚烯烃的上涨。

第二,昨日动力煤继续偏强震荡。虽能耗双限利空动力煤价格,但动力煤的库存依旧在较低位置,冬季偏紧预期驱动动力煤价格,对煤化工的成本支撑依旧较为坚挺。

第三,甲醇制聚烯烃利润压缩。自三季度开始,来到9月份,各地区能耗双控以及节能减排的执行力度加强,丙烯各工艺开工率影响较大的则是甲醇制丙烯装置。盘面出现预期的甲醇弱于聚烯烃的局面。虽然MTO的停车对聚烯烃装置暂未产生影响,但是考虑动力煤对甲醇的支撑仍在,下行有限,因此MTO利润修复大概率需要聚烯烃的上涨。

综上,本轮聚烯烃的上涨主要来自成本端和供给端的驱动,而榆林装置限产落地更是推动聚烯烃大幅上涨。