焦煤主力合约涨停!煤炭概念再创新高 山西焦化10天涨超50%

作者:化小北 来源:煤化工信息网 浏览次数:2195次 更新时间:2021-09-02

9月2日,煤炭品种集体大涨,再创新高纪录。其中,焦煤、焦炭一度触及涨停,涨近8%;动力煤一度涨超5%,最高触及933.4元/吨。铁合金延续涨势,硅铁一度涨近6%,随后冲高回落。此外,乙二醇、甲醇等纷纷跟涨,涨近3%。

在期货品种的带动下,A股煤炭概念纷纷走强,板块爆发涨停潮。个股方面,安源煤业、山西焦煤等多只个股涨停,其中,山西焦化近10天涨逾50%,表现非常强势。

信达证券表示,当前正处在煤炭经济新一轮周期上行的早中期,基本面、政策面、公司面共振,现阶段配置煤炭板块正当时。

煤炭价格预计稳中偏强

虽然距离采暖季仍有较长时日,但在今年煤炭供需紧平衡、价格大幅上涨的情况下,冬季保供大幕已然开启。值得注意的是,近半个月来,从中央到地方政策连发,多举措加速煤炭产能释放,推进煤炭储备能力建设,稳住煤炭供应基本盘。

安信证券表示,国内煤矿原料煤供应紧张且进口蒙煤通关困难,焦企补库乏力,有被动限产现象,叠加环保因素干扰,焦企限产范围进一步扩大。钢厂方面,钢厂厂内库存偏低,对焦炭需求较为旺盛,多以积极增库为主。综合来看,焦企生产成本居高不下,被动限产预期逐渐增强,加之钢厂近期对焦炭多积极采购,焦炭供需紧张局面或进一步加剧,预计短期内焦炭市场或将继续偏强运行。

开源证券认为,尽管九月淡季来临,电厂日耗回落预期下需求有所承压,但集中补库或将提供下一阶段需求支撑:本轮旺季阶段电厂由于煤价偏高被迫保持低库存运行,或将利用9~10月淡季进行集中补库,同时北方冬储也即将开启,另外工业用电及非电耗煤需求因错峰生产仍有韧性,因此有望出现“淡季不淡”;供给方面,发改委保供增产政策力度加大,主要从产能核增及露天矿复产等多方面挖掘增产潜力,供给边际宽松确定性较强,但增产落地仍需时间,短期供给端较难实现实质性宽松。

煤炭企业利润大增

得益于煤炭价格高位运行,煤企业绩迎来大翻身。数据显示,目前已有多家煤企正式披露半年报业绩,多数企业上半年净利润翻倍。

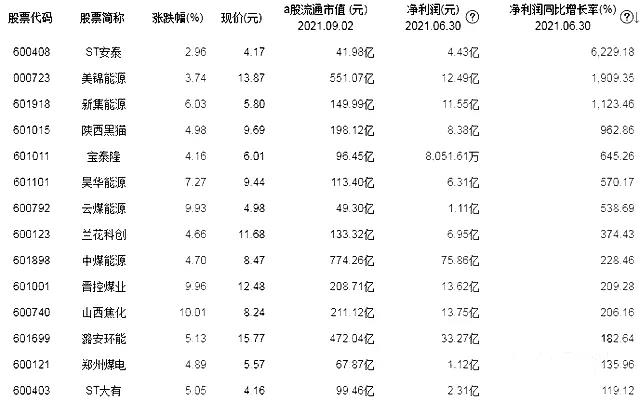

山西焦化中报显示,上半年实现营业收入为50.29亿元,同比增长61.38%;归母净利润13.75亿元,同比增长206.16%;基本每股收益0.54元。公司共计采购煤炭228.43万吨,共计销售焦炭179.65万吨。报告期内,整体上焦炭处于供需紧平衡状态,焦炭价格和利润都处于相对较高水平。

兰花科创半年报数据显示,2021年上半年,公司实现营业收入52.63亿元,同比增长79.15%;归属于上市公司股东的净利润6.95亿元,同比增长374.43%;基本每股收益0.6083元。报告期内,公司煤炭、尿素等主要产品价格保持高位运行。

昊华能源披露的上半年业绩数据显示,煤炭“量价同升”推动公司业绩提升。报告期内,公司实现营业收入31.26亿元,同比增长52.67%;实现归母净利润6.31亿元,同比增长570.17%。每股收益0.53元,同比增长562.50%。

潞安环能2021年半年度报告显示,报告期内营业收入177.37亿元,同比增加50.34%;净利33.27亿元,同比净利增加182.64%。

中信证券表示,今年以来,产地供给约束明显,全国煤炭产量3-7月整体出现同比负增长。尽管有保供政策不断落地,但新增产量释放需要过程,在火电高增速的带动下,预计供给偏紧的格局短期难以逆转,动力煤价有望维持高位,9月淡季虽有波动,但在7~8月的煤价基数上,三季度均价大概率环比会继续抬升。特别是在后续冬季需求季节性增加的背景下,四季度动力煤价也有望进一步上涨。预计动力煤市场价格全年平均大约在870元左右,同比增长55%。

该机构认为,目前虽然“保供”政策不断落地,行业供给紧张格局短期也难扭转,煤价整体有望维持高位。焦煤价格供给缺口明显,价格不断创新高;动力煤均价大概率环比逐季改善。加之短期上市公司中报业绩向好,优质公司估值吸引力明显,配置性价比仍在。