日前,山东省德州市发改委网站公示了2021第七批项目立项情况。其中,山东华鲁恒升化工股份有限公司(以下简称“华鲁恒升”)尼龙66高端新材料项目和12万吨/年PBAT可降解塑料项目立项获公示。尼龙66高端新材料项目建成投产后,将年产尼龙66高端新材料产品8万吨,己二酸14.8万吨,硝酸18万吨,副产二元酸1.35万吨。

尼龙66高端新材料项目

我国有望成为全球最大的己二腈-PA66市场

作为五大工程塑料之首,尼龙(聚酰胺,PA)是少数国内未来市场增速预计在两位数以上的材料之一。据Markets数据,2020年全球PA市场规模约达437.7亿美元。从全球PA市场看,尼龙6(PA6)和尼龙66(PA66)占到总产能、产量的95%以上。就PA66而言,尽管市场需求持续增长,但产业在全球却呈现寡头垄断格局,其关键点在于原材料己二腈的配套——由于己二腈生产工艺长、催化剂体系复杂、反应物中含有剧毒的氰化物,技术壁垒高,全球约75%的己二腈产量仅作为企业自用。

卓创资讯数据显示,2020年我国PA66产能为56万吨/年,产量为38.7万吨/年,产能利用为率69.2%,开工率较低;PA66表观消费量为59.2万吨,自给率仅为65.4%,存在20.5万吨的自给缺口,需要进口。

表1 国内己二腈项目情况万吨/年

以往,国内的己二腈完全依赖进口。近年来,己二腈国产化迎来转机,内外资都在积极扩产。一方面,英威达在上海投建40万吨/年己二腈生产工厂;另一方面,天辰齐翔、华峰、神马等国内企业纷纷投建己二腈项目,己二腈国产化在即。

国内己二腈的产业化后,其生产规模净进一步扩大,成本也将进一步降低,并为PA66带来更大的进口替代空间,进一步打开PA66的应用空间,国内PA66行业或将迎来快速发展期。据行业推算,未来2~3年,己二腈、PA66需求有望翻番,未来5~10年,己二腈将达到一定的边际生产成本,PA66需求有望达到400万吨,中国或成为全球最大的己二腈-PA66市场。

另据相关机构测算,2025年我国PA66总需求量将在132万吨左右,2021—2025年年均复合增速25%;2030年我国PA66总需求量将在288万吨左右,2026—2030年年均复合增速为17%。

从应用领域来看,我国PA66在工程塑料、工业丝、民用丝和其他应用中的PA66消费量占比分别为58%、28%、10%和4%。其中,在工程塑料中,47%的PA66用于汽车行业,28%的PA66用于电子电气,25%的PA66用于轨道交通。未来,随着己二腈的国产化, PA66基于其自身具有的多重优越性能,将有三大新蓝海市场——民用服装,军装和新能源汽车、轨道交通。

前三大企业产能合计78.6%

由于PA66技术及投资门槛较高,所以集中度较高。国内PA66产能前三的企业——英威达、神马股份和浙江华峰在2020年的产能分别为19万吨/年、17万吨/年和8万吨/年,产能占比合计高达78.6%。我国主要(规划)PA66聚合生产企业如下表所示。

华鲁恒升两条新材料产业链条逐步完善

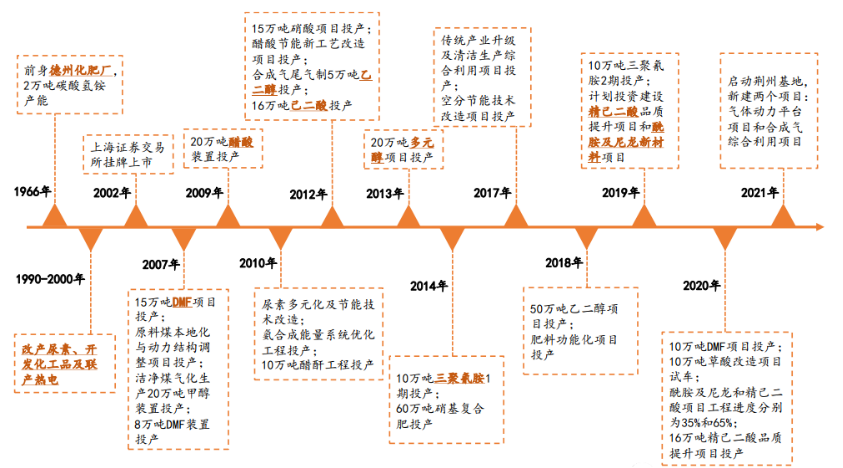

华鲁恒升成立于2000年4月,2002年6月在上海证券交易所上市,是国内综合性煤化工龙头企业,也是新型煤化工发展的典范。近年来,华鲁恒升正依托洁净煤气化技术打造“一头多线”的循环经济柔性多联产产业链,以煤为源头,生产氨、甲醇等中间产品,然后以甲醇、氨、CO、H2等为原料生产尿素、甲醛、有机胺、DMF、醋酸、醋酐、乙二醇、硝酸、己二酸等产品。目前,已形成肥料、多元醇、有机胺、己二酸及中间品、醋酸及衍生品五大板块业务。己二酸主要用作PA66和聚氨酯的原料,亦可作为生产酯类、TPU、粉末涂料等产品的原料。PA66高端新材料项目建成投产后,可与精己二酸项目优势互补,形成苯—环己醇—己二酸—PA66和苯—环己酮—己内酰胺—PA6等两条新材料产业链条,进一步提升华鲁恒升的市场竞争力。

图2 华鲁恒升发展历程