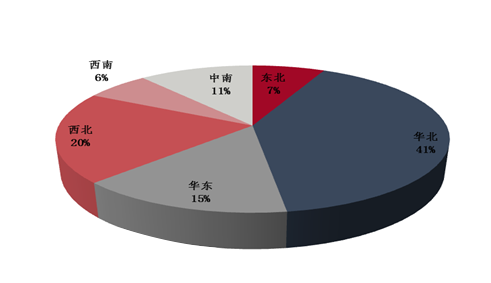

全国冶金焦产能分布结构

截止至2020年底,全国碳化室高度4.3米及以下产能约14856万吨,占比28.3%,5.5米及以上产能约37701万吨,占比71.7%。新上置换项目多数为6.25米捣固和7米以上顶装焦炉,且2021年还会有更多的大焦炉置换项目投产。

中国焦化企业产能分布图

华北地区仍是第一大主产区,占比41%,西北地区已经取代华东地区,成为焦炭第二大主产区,占比达到20%,华东地区落后至第三,占比在15%。

淘汰落后产能已基本完成(详情请点击链接查看:多家焦化企业淘汰关停!附名单),新增焦化产能缓慢释放中,焦炉趋于大型化发展。

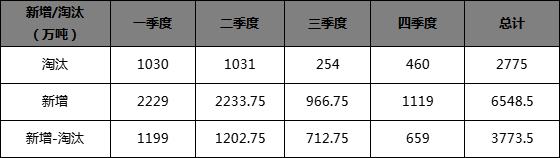

2021年焦化产能新增淘汰统计

截止到2021年3月底,2021年已淘汰焦化产能 904万吨,新增 1635万吨,净新增 731万吨,而4月份预计新增838万吨,同时淘汰210万吨,焦化产能净新增628万吨。内蒙古新投焦化产能受能耗双控政策影响,出焦或有延迟,其他区域或因焦炭目前处于下行趋势而推迟出焦时间,焦炭供应短期或继续下降,粗苯在一、二季度产量有降低预期,但三、四季度随着产能投产,产量有增长预期。

4月12日山东省新旧动能转换综合试验区建设领导小组印发了关于《全省落实“三个坚决”行动方案(2021-2022 年)》的通知。

- 焦化行业。2021年,全省淘汰炭化室高度小于5.5米焦炉及热回收焦炉,压减焦化产能180万吨。2022年,组织单独厂区100 万吨以下独立焦化企业115万吨产能整合退出。加快推进炭化室高度等于及大于5.5米焦炉减量置换。不接受省外焦化产能转入。继续实施“以钢定焦”“以煤定产”,确保全省焦炭年产量控制在 3200万吨以内。

中国焦化产能拟建、在建项目统计表

(截止2021年3月底统计)

截止2021年3月底统计未来中国焦化产能新建项目统计为22217万吨,根据产能测算,未来2-3年新增粗苯产量在200万吨以上,未来供应量将明显增加。

2020-2022年中国苯加氢企业重启及新上装置统计

隆众资讯统计,未来中国苯加氢企业重启及新上装置共计175万吨,据了解目前江西、西南一带仍有企业调研新上苯加氢装置,未来2-3年将有近200万吨左右的苯加氢装置上马。

而2021年全年焦炭产量预计在47841万吨,同比增加1500万吨,同比增长3.2%。按产能测算,预计粗苯产量增加48万吨,全年产量达466万吨。苯加氢企业利润率增加下,将会催生企业开工率的提升,一季度企业均开工在63%附近。随着二、三季度部分装置重启及新建装置开工,预计2021年苯加氢产能达859.5万吨,三四季度开工率提至68%附近。

2021年一季度随着粗苯价格上涨,社会库存得已释放,目前社会库存降低至20%,但苯加氢企业在低价期一直保持高库存状态,苯加氢企业依旧存在的压价筹码,粗苯-加氢苯在较长阶段仍存在宽度的价差,但随着二季度末-三季度新上装置的投产,粗苯-加氢苯的价差将会逐渐缩窄,但上半年盈利的局面将会存在。虽粗苯供应量有所增加,但2021年产量增加较少,预期2021年下半年又将呈现粗苯供不应求的状况。